Ekkora most egy 10 milliós lakáshitel törlesztője

A február legnagyobb újdonsága az állami otthonfelújítási támogatáshoz igényelhető lakásfelújítási hitel. Hiába kedvezményes viszont a kamat, ez a hitel jelzálog típusú, vagyis hosszabb ideig tart az igénylési folyamata, mint egy személyi kölcsön esetében, és fedezetként fel kell ajánlani egy ingatlanunkat.

2021.02.18

Más probléma is felmerülhet az államilag támogatott lakásfelújítási hiteleknél: az is elképzelhető, hogy nem felelünk meg az igénylési feltételeknek. Ha például nincs gyermekünk, akkor hiába ácsingózunk az állami ajándékmilliók után. Akkor sem jó megoldás a lakásfelújítási hitel, ha egy sokkal nagyobb volumenű kiadásra szántuk el magunkat: új nyaralót, vagy lakást vennénk.

A Bank360 munkatársai megvizsgálták, melyik hitel lehet a lakásfelújítási támogatás kihívója 2021. februárjában a személyi kölcsönök és lakáshitelek terén. A számítások során arra keresték a választ, hogy mekkora THM-mel és visszafizetendővel jár egy 3 és egy 6 milliós személyi kölcsön, valamint egy 10 vagy 15 milliós lakáshitel az átlagbér mellett, amely a legutóbbi KSH adatok alapján 291 400 forint.

A példában az igénylő vállalja, hogy bankszámlát nyit a hitelt nyújtó banknál, és oda érkezteti jövedelmét. A lakáshitelek terén a biztonságos, 10 éves kamatperiódussal számoltunk.

10% THM alatt kaphatunk személyi kölcsönt

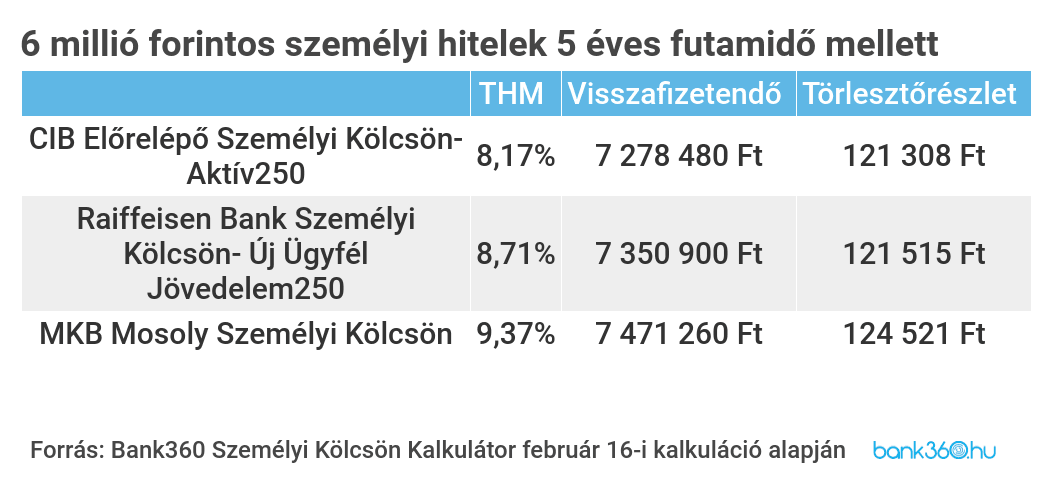

Több banknál is elérhető személyi kölcsön 10 százalékos THM alatt. Ha 6 milliós kölcsönünket 5 év alatt fizetnénk vissza, a CIB Banknál 8,17 százalékos a THM, a teljes visszafizetendő összeg pedig 7 278 480 forint, de a Raiffeisen és az MKB ajánlata is alig drágább ennél.

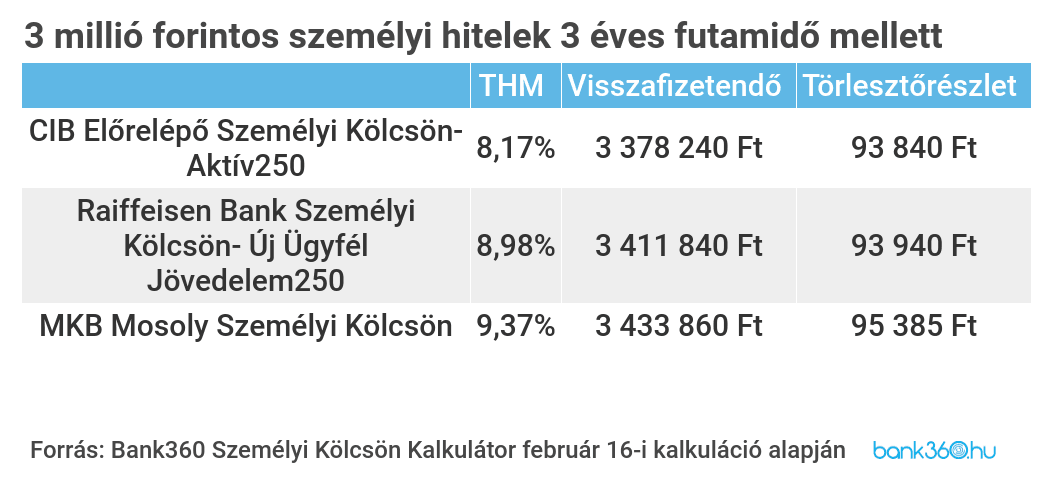

A 3 millió forintos hiteleket is hasonló THM mellett vehetjük fel. Ezt az összeget is felvehetjük 5 éves futamidő mellett, de a 3 éves futamidő kedvezőbb kamatköltségekkel jár. A CIB bank által kínált 378 240 forintos hitelköltség kevesebb 3 éves időtávon, mint az 5 éves hitel esetében a tartozáson felül visszafizetett 639 240 forint. A Raiffeisen és az MKB Bank hitele szintén kevesebb 3 éves távon, utóbbi esetén már 301 800 forintot is spórolhatunk a 3 éves futamidővel az 5 éveshez képest.

A példában mutatott 6 millió forintos hitel 121 308 forint havi törlesztőrészlet, a 3 milliós ajánlat 93 840 forint törlesztő mellett kérhető a CIB bankban, vagyis az alacsonyabb 3 milliós összeg felvétele még rövidebb futamidő mellett is alacsonyabb havi kiadással jár.

A lakáshitelek kamata megközelíti az államilag támogatott szintet

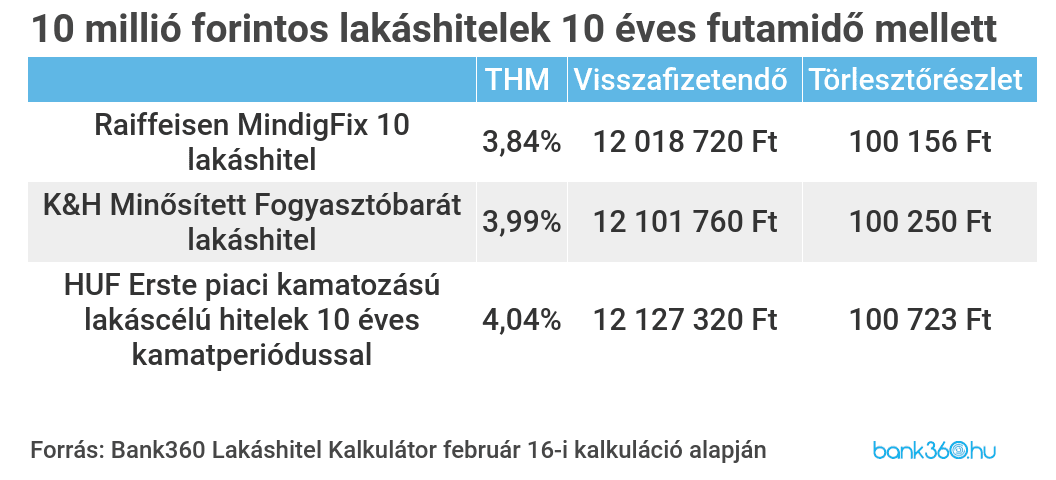

Ugyan csábító a lakásfelújítási hitel 3 százalékos kamata, a lakáshitelek THM-e ennél már alig magasabb. Így a nagyobb hitelösszeg felvételét igénylő lakásvásárlásba is belevághatunk az államilag támogatott hitelnél alig magasabb költségekkel. Ha 10 millió forintot vennénk fel 10 éves futamidőre, a Raiffeisen hitelének THM-e 3,84 százalék, a kamatköltség pedig 2 018 200 forint. A K&H bank hitelének törlesztése során kevesebb, mint 100 ezer forinttal kell csak ennél többet visszafizetni, de az Erste ajánlata is csupán további 25 ezer forintos költséggel jár.

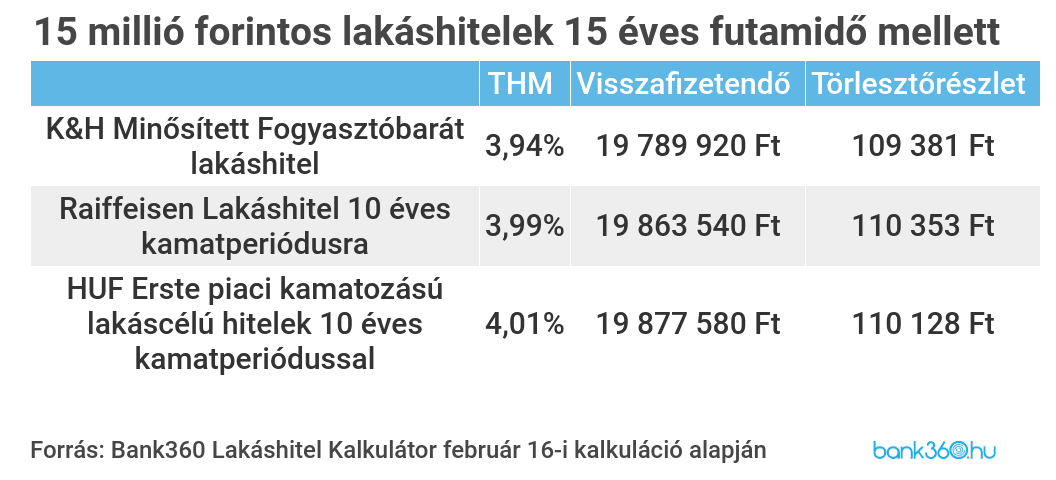

A 15 millió forintos hitelnél viszont már nem lehetséges a 10 éves futamidő az átlagbér mellett. A törlesztőrészlet havi 150 ezer forint feletti összeget tenne ki, ami több, mint a túlzott eladósodást gátló szabályok szerint meghatározott érték, ami legfeljebb a fizetés fele lehet ekkora fizetés mellett.

Így a hosszabb, 15 éves időtávot vizsgáltuk a 15 milliós lakáshitel felvétele során. A THM ugyan így is hasonló alacsony szinteken mozog, de a kamatköltség már 4 789 920 forint a K&H bank esetében. A Bank360 kalkulátorában szereplő második és harmadik legalacsonyabb THM-ű ajánlat esetében pedig kevesebb, mint 100 ezerrel magasabb a hitel teljes költsége.