Mitől függ, hogy mekkora hitelt vehetünk fel?

Ismerd meg a szempontokat! A Bank360.hu összegyűjtötte azokat a szempontokat, amelyeket neked sem árt ismerned személyi kölcsön igénylése előtt.

2020.02.03

Az egyik legnagyobb kérdés, amelyet személyi kölcsön igénylése előtt feltesz magának az ember, hogy vajon mégis mekkora hitelösszegre számíthat, mennyit vehet fel? Végtére is ez határozza meg, hogy érdemes-e belevágnunk az igénylésbe, kapunk-e annyit, amennyiből fedezni tudjuk a céljainkat?

Bár sokan úgy gondolják, hogy a felvehető hitelösszeg nagysága kizárólag a bankok boszorkánykonyhájában dől el, a Bank360.hu szerint megismerve a pénzintézetek gondolkodását mi is megbecsülhetjük még az igénylés előtt, hogy mekkora hitelösszegre számíthatunk.

A legfontosabb a jövedelem

A maximálisan felvehető hitelösszeget leginkább a jövedelmünk befolyásolja. Ez igaz szinte minden fogyasztási hitel, így személyi kölcsön, autóhitel, hitelkártya vagy áruhitel esetén is. A bankok többnyire ugyanis annak nagysága és forrása alapján kalkulálják ki, hogy mekkora havi törlesztést vállalhatunk biztonsággal.

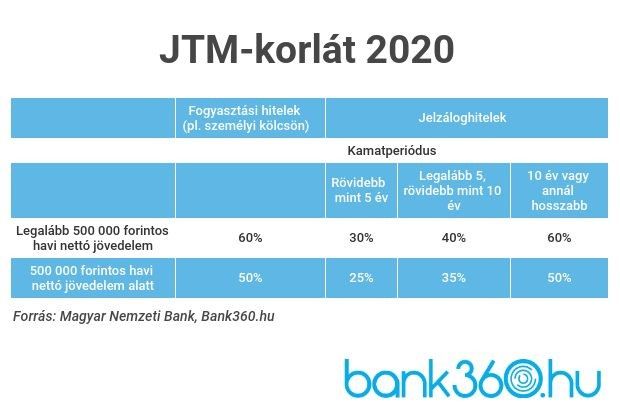

A vállalható törlesztőrészlet megállapításához egy igen fontos, jegybanki rendeletben rögzített mutatót, a jövedelemarányos törlesztési mutatót használják. A JTM-mutató a jegybanki adósságfék-eszközök egyike, amellyel megakadályozható a túlzott eladósodottság. Azt mutatja meg, hogy adott jövedelem milyen arányban terhelhető törlesztőrészlettel, méghozzá az alábbiak szerint:

Ha például egy kevesebb mint havi nettó 500 000 forintos fizetéssel szeretnénk személyi hitelt felvenni, láthatjuk, hogy legfeljebb a fizetésünk fele mehet el törlesztőrészleteke. Ha jelzáloghitelt veszünk fel, a jövedelem mértéke mellett a kamatperiódus határozza meg, hogy mekkora lehet a törlesztőrészlet.

Ezek persze csak felső határok, a bankok ennél szigorúbb korlátokat is szabhatnak: a Bank360.hu tapasztalata szerint például személyi hiteleknél inkább a 30-40 százalékos terhelhetőség a jellemző.

Ez azt jelenti, hogy egy nettó 250 000 forintos igazolt jövedelemmel 40 százalékos JTM-korlátot feltételezve a Bank360.hu kalkulátora szerint legfeljebb 100 000 forint lehet a törlesztőrészletünk havonta egy személyi kölcsön esetén. Ha már van egy jelzáloghitelünk, amelynek 50 000 forint havonta a törlesztőrészlete, akkor ezt is le kell vonnunk, hiszen a JTM az összes havi adósságunkat nézi, azaz 50 000 forint maradt a személyi kölcsön törlesztőjére. 60 hónapos futamidőt feltételezve ez legfeljebb nagyjából 2,5 millió forint személyi kölcsönre lenne elég.

A futamidő sem mindegy

Ha nem lenne elég a célunkhoz a megbecsült hitelösszeg, érdemes elgondolkozni a futamidő kitolásán. Ez ugyanis a törlesztőrészlet csökkenésével jár, viszont drágább lesz a hitel, mivel tovább fizetjük a kamatokat.

Ha például a fenti 2,5 millió forint nekünk nem elég, és 3 millió forintra van szükségünk, akkor bajban vagyunk, mert a kalkuláció szerint 60 hónapra 58 754 forint a törlesztőrészlet a legkedvezőbb esetben is, ami több, mint amennyi a terhelhetőségünkbe belefér. Ha viszont 60 hónap helyett két évvel hosszabb, 84 hónapos futamidőt választunk, nagyjából 45 000 forintra jöhet ki a törlesztőrészletünk.

Más szempontokat is mérlegelnek

A fentiek mellett persze megannyi más tényező is szóba jön a hitelbírálat során: milyen forrásból származik a jövedelmünk? Alkalmazotti munkabér vagy vállalkozásból származik? Van-e még kiegészítő jövedelmünk, például osztalék vagy szociális támogatás, ami beszámítható még a keresetünk mellé? Ezek és még több olyan szempont van, amelyek kihatnak a hitelösszeg nagyságára, a banki gyakorlat ebben is eltérő.

Éppen ezért tanácsolja azt a Bank360.hu, hogy a kalkuláció után érdeklődjünk több banknál és kérjünk előbírálatot. Hiszen lehetséges, hogy míg az egyik bank szigorúbb, addig a másik lazább hitelbírálatot folytat, és nagyobb eséllyel pályázunk a kiszemelt hitelre.